金瑞期貨2025年報觀點合集:黑色係

2025金瑞期貨黑色展望——粗鋼消費柳暗花未明,原料寬鬆成本下移

卓桂秋/金瑞期貨 2024年12月26日

一 2024年粗鋼消費降幅擴大是黑色係核心矛盾

測算顯示,2024年1-10月我國粗鋼表觀總消費75600萬噸,累計同比減少4233萬噸或5.3%,降幅較去年同期擴大4.2個百分點,是驅動黑色係價格下跌的核心矛盾。其中,房屋新開工和施工麵積同比持續萎縮,導致房地產粗鋼消費累計同比減少16.6%;道路運輸業和公共設施管理業基建投資同比降幅擴大,高技術製造業固定資產投資放緩,導致非房地產(基建+製造業)粗鋼消費累計同比減少3.2%,拉動粗鋼總消費增長-2.7個百分點,對粗鋼總消費拖累加劇。預計2024全年粗鋼總消費同比減少4.6%。

二 2025年鋼鐵行業運行的宏觀框架展望

2.1 GDP中長期潛在增速放緩

以2020年GDP計算,若2035年GDP實現翻一番,則2021-2035年GDP年均增速約4.73%。這意味著與2020年之前6%以上的年增速相比,從“十四五”開始經濟潛在增速放緩。由於2021-2023年GDP增速分別為8.4%、3.0%和5.2%,年均5.53%,據此測算2024-2035年均增速為4.53%;若2024年實現5%的增長,則2025-2035年GDP年均增速將放緩至4.49%。

2.2 消費是GDP增長主動力,投資重在調結構

2021年以來國務院發布的中長期經濟政策文件表明,我國中長期經濟政策導向:消費是GDP增長的主動力,投資重在調結構。所以首先我們看到,“十四五”以來消費增長加快,2021-2023年最終消費支出同比增加值3年平均37237億元,超過“十二五”和“十三五”時期的年均增加值;投資的經濟拉動作用退居二線,增長有所放緩,“十四五”前3年增加值平均16434億元,不及“十三五”年均增加值。其次,投資重心轉移。“十四五”之前建築業是我國GDP投資的主要方向和經濟支柱,“十四五”開始投資重心從建築業向製造業轉移。

2021年以來,我國鋼材消費逐年下降,鋼材消費結構調整——建築鋼材消費占比下降、工業鋼材消費占比上升,正是經濟放緩與經濟結構調整的反映。我們認為,“十四五”以來的經濟政策導向與經濟結構變化,對鋼鐵行業而言實質上是一場需求側改革。

2.3 2025年宏觀政策抗通縮,逆周期調節加碼

我國GDP平減指數自2023年上半年開始陷入負增長,上一輪負增長是在2008年金融危機時期的2009年。如今時隔14年經濟通縮憂慮重燃,且持續1年半,時長超過上一輪。2024年前三個季度平減指數累計同比下降0.71%,降幅較去年同期擴大0.34個百分點,通縮形勢嚴峻。

在工業生產領域,工業生產者價格指數I自2022年10月起轉為負增長,截至2024年9月已持續24個月。從大宗商品價格指數來看,鋼鐵類商品價格指數早在2022年4月就轉為負增長。在PPI負增長的月份裏,鋼鐵類商品價格指數除了在2023年11月短暫轉正之外,均與PPI陪跑。與有色等其他商品相比,鋼鐵類商品呈現出與PPI更高的同步性。

2024年9月24日央行宣布創設兩項新的結構性貨幣政策工具,9月26日中央政治局會議強調要加大財政貨幣政策逆周期調節力度。政策全麵吹響抗通縮的號角。然而,我們綜合考慮宏觀和產業政策導向,通過設定不同情景進行量化分析,最終結論指向2025年鋼鐵行業可能難以從抗通縮政策中受益,粗鋼消費並不樂觀,或隻是邊際改善,即粗鋼消費仍將在總量下降和結構調整的框架下運行。供應端,鋼鐵行業“節能降碳”,預計2025年政策對粗鋼生產的潛在約束或窗口指導仍存。

三 2025年我國粗鋼供需展望

3.1 粗鋼消費柳暗花未明,或僅邊際改善

3.1.1 2025年房地產延續去庫存,房地產粗鋼消費難增長

2024年為促進商品房去庫存,房地產限製政策不僅持續放寬甚至取消,而且降息、降首付等刺激政策不斷加碼,但商品房去庫存依舊緩慢。2024年1-10月,我國商品房銷售麵積77930萬平方米,累計同比下降15.8%,降幅較去年同期擴大8個百分點。2024年2月,我國商品房待售麵積75969萬平方米,創曆史新高;10月商品房待售麵積降至73057萬平方米,同比增長12.7%,較2月高點下降3.8%。

9月26日中央政治局會議強調,要促進房地產市場止跌回穩,對商品房建設要嚴控增量、優化存量。我們預計,2025年房地產政策將以提高商品房銷售增速為重心,同時壓製商品房竣工增速,以此促進待售麵積增速下降,並盡快轉負,從而實現商品房去庫存。這意味著,2025年房地產前端新開工和施工很可能維持負增長。

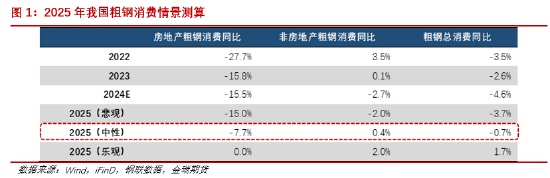

2024年1-10月我國房屋新開工麵積61227萬平方米,累計同比減少22.6%;房屋施工麵積720660萬平方米,累計同比減少12.4%。推算2024年房地產粗鋼消費同比減少15.5%。中性情景下,假設2025年房屋新開工麵積和施工麵積邊際改善,同比降幅分別收窄至-10%和-6%,那麽房地產粗鋼消費同比下降7.7%。

3.1.2 2025年鋼需增量政策有限,非房地產粗鋼消費難樂觀

首先,基建方麵,2024年受財政支出放緩、專項債發行緩慢、地方化債等影響,基建資金緊張,全國重大項目開工投資額同比大幅下降,1-10月累計同比減少35.4%;基建兩大子行業“道路運輸業”和“公共設施管理業”投資累計同比分別減少2.1%和3.4%,降幅均較2023年同期擴大。受此拖累,1-10月非房地產粗鋼消費累計同比減少3.2%,2023年同期為同比增長2.3%。

隨著10月份國家加力推出一攬子增量政策,我們預計2025年基建資金緊張的情況有望改善,但增量資金投向基建兩大子行業的規模可能不大。因為從國家政策導向看,2025年基建投資可能仍以“兩重”建設為主,而“兩重”建設與基建兩大子行業的交集較少,鋼需拉動有限。

(1)“兩重”建設中重點提及的“城市地下管網改造”與公共設施管理業存在一些交集。但是,城市地下管網改造對拉動鋼需作用甚微。我們研究發現,若未來5年地下管網每年改造12萬公裏,那麽每年新增鋼鐵類管道用量約204萬噸,僅占2023年粗鋼消費量的0.23%。

(2)2023年底,我國實現鐵路營業裏程15.87萬公裏(完成“十四五”目標的96.2%),其中高鐵裏程4.5萬公裏(完成“十四五”目標的90.2%);公路通車裏程543.7萬公裏(完成“十四五”目標的98.9%),其中高速公路裏程18.36萬公裏(完成“十四五”目標的96.7%);城市軌道交通建成裏程10442.95公裏(完成“十四五”目標的104.4%)。截至2024年10月初,我國“八縱八橫”高鐵網主通道已建成投產約80%,開工在建規模約15%。據此測算,2024-2025年陸上各類主要交通項目建設裏程增速低於“十四五”前三年,呈現放緩態勢。預計2025年大部分交通項目建設將進入收尾階段,鋼材需求增速放緩。

其次,製造業方麵,2024年1-10月我國製造業固定資產投資累計同比增長9.3%,較去年同期提高3.1個百分點,但高技術製造業累計同比增長8.8%,較去年同期回落2.5個百分點。從製造業31個子行業來看,1-10月大部分傳統製造業行業固定資產投資加快,而前期支撐非房地產粗鋼消費增長的部分高技術製造業行業投資放緩,這導致非房地產粗鋼消費增速邊際惡化。

展望2025年,政策可能加大對傳統製造業設備更新的支持力度。這是因為,過去幾年在經濟結構調整和產業政策支撐下,高技術製造業積極開展設備更新投資,但到了2024年高技術製造業投資放緩,或意味著高技術製造業設備更新接近尾聲;而過去幾年由於經濟放緩和政策向高技術製造業傾斜,傳統製造業企業投資滯緩,設備更新意願和能力不足。我們認為,為了讓設備更新這一驅動固定資產投資增長的引擎繼續發揮作用,2024年國家提出2024-2027年開展大規模設備更新的政策,重點可能就是激活傳統製造業。所以,2024年傳統製造業投資增速加快,預計2025年傳統製造業投資有望進一步增長。但是,2024年傳統製造業投資加快與非房地產粗鋼消費並未呈現明顯正相關性,因此,我們預計2025年非房產粗鋼消費或僅邊際改善。

綜上,2025年非房地產粗鋼消費可能中性偏悲觀。結合房地產粗鋼消費,中性估計,2025年房地產粗鋼消費同比減少7.7%,非房地產粗鋼消費同比小幅增長0.4%,粗鋼總消費同比減少0.7%,較2024年預期增速-4.6%改善。

3.2 國內外政策收緊,粗鋼出口或有減少

2024年1-10月,我國鋼材出口9205萬噸,累計同比增加1658萬噸或22%。預計2024全年鋼材出口在1.1億噸以上,加上鋼坯出口,折算粗鋼總出口在1.2億噸以上,同比增加超過2000萬噸。展望2025年受海外反傾銷和國內鋼鐵出口政策收緊影響,粗鋼出口或同比減少1000萬噸左右。

首先,據不完全統計,2024年前三個季度,海外對我國鋼材出口反傾銷案件共83起,涉及19個國家和地區。海關數據顯示,我國前三個季度對19個國家和地區的鋼材出口4376萬噸,占鋼材總出口的54.1%,累計同比增加773萬噸或21.4%。發起反傾銷案件多的國家和地區,比如美國、澳大利亞,占我國鋼材出口比重較低;發起反傾銷案件少的國家和地區,比如越南、韓國,占我國鋼材出口比重較高。

其次,2024年6月發改委等五部門發布《鋼鐵行業節能降碳專項行動計劃》,提出嚴格限製高耗能低附加值鋼材、生鐵、等產品出口。2024年鋼材出口高增長或促使2025年出口政策進一步收緊。

3.3 鋼鐵“節能降碳”,2025年粗鋼結構壓產預期仍存

根據國務院印發的《2024-2025年節能降碳行動方案》和發改委等部門聯合發布的《鋼鐵行業節能降碳專項行動計劃》,我們測算鋼鐵“節能降碳”對鋼鐵產量的理論影響,核心結論是:鋼鐵“節能降碳”政策將推動粗鋼結構性減產,即鐵水壓產量大於電爐增產量,粗鋼總量實現壓減。根據測算,2024-2025年,(1)我國粗鋼產量將年均減少1800萬噸,2025年粗鋼產量降至9.83億噸。其中,電爐鋼年均增加2400萬噸;轉爐鋼年均減少4300萬噸。(2)鐵水年均減少4800萬噸,2025年產量降至7.75億噸。(3)廢鋼需求年均增加4300萬噸,2025年需求量增加至3億噸。

國家統計局數據顯示,2024年1-10月我國粗鋼產量85073萬噸,累計同比減少3.0%;生鐵產量71511萬噸,累計同比減少4.0%;簡單估算廢鋼消耗13562萬噸,累計同比增加4.4%。2024年鋼鐵生產出現生鐵產量下降、廢鋼消耗增長,是2016年鋼鐵行業供給側改革以來首次,這或正是“節能降碳”政策效應的體現。

根據1-10月的實際產量推算,若2024全年粗鋼減產1700萬噸(-1.7%),鐵水減產2304萬噸(-2.6%),那麽,理論上2025年粗鋼和鐵水將分別壓產1900萬噸(-1.9%)和7296萬噸(-8.6%)。因此,2025年政策對粗鋼生產的潛在約束或窗口指導仍存。但鑒於短期廢鋼供應增量可能有限和高爐降碳技術的應用,鐵水實際壓產量或不及理論值。

四 2025年石、煉供需展望

4.1 鐵礦石礦山產能擴張,供需矛盾加劇

供應端:①根據四大礦山公告,預計2025年四大礦山鐵礦石新增產能合計或超過5650萬噸(=淡水河穀2650萬噸+力拓2500萬噸+其他500萬噸),鐵礦石發運量增加。四大礦山低成本供給將擠出高成本供給,鐵礦石邊際供給成本曲線趨向平緩。②國產礦方麵,據不完全統計,自2022年中鋼協“鐵資源開發計劃”推出以來,我國新建、在建鐵精礦年產能約4000萬噸,大都將於2026年投產。③海外權益礦方麵,據機構統計,目前22個海外權益礦山項目涉及總產能4億噸。其中,中資企業所屬權益部分已超過2.2億噸,主要分布在非洲、大洋洲(澳大利亞)及南美洲。2025年預計將有3個海外權益鐵礦山項目投產,總產能8800萬噸,預計實現總產量4160萬噸;其中,中資權益產能3872萬噸,歸屬中資產量預計847萬噸。

需求端:根據2025年粗鋼悲觀、中性和樂觀三種需求情景對應的粗鋼平衡產量,並假設2024年、2025年鐵鋼比均為0.8462,測算得到2025年三種情景對應的鐵礦石需求分別為同比:減少6182萬噸、減少2573萬噸和增加332萬噸。

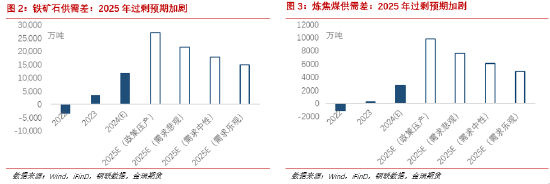

鐵礦石平衡表顯示,若2025年國產鐵礦石產量增加500萬噸,進口鐵礦石增加3000萬噸,出口鐵礦石與2024年持平,那麽三種情景下鐵礦石將分別過剩21406萬噸、17798萬噸和14893萬噸。2025年鐵礦石過剩加劇,中性情景過剩量為2024年的1.5倍。

4.2 焦炭產能存在進一步過剩風險

2022年以來我國焦化產能步入過剩狀態。2024年焦化行業產能擴張而需求下降,產能過剩加劇。據Mysteel調研統計,2024年預計我國焦化行業淘汰焦化產能2022萬噸,新增焦化產能3799萬噸,淨新增1777萬噸;2024年1-10月樣本焦化產能利用率76.8%,同比下降2個百分點。2025年Mysteel預計我國焦化產能新增1000萬噸,焦化產能存在進一步過剩的風險。

2024年鐵水加速減產,倒逼焦化減產,焦炭供需雙弱,平衡表惡化。數據顯示,2024年1-10月我國生鐵產量71511萬噸,累計同比減少4.0%;焦炭產量40571萬噸,累計同比減少1.1%。1-10月我國焦炭供應過剩482萬噸,2023年同期為短缺708萬噸。預計2025年焦炭延續供需雙弱,在產能過剩的背景下動態調整平衡。

4.3 煉焦煤供應增量看國內,或將擠出部分進口

2024年1-10月,我國煉焦煤產量39218萬噸,累計同比大幅減少1981萬噸或4.8%;煉焦煤進口9925萬噸,累計同比增長1873萬噸或23.3%。煉焦煤進口增加彌補國內產量缺口,煉焦煤總供應49143萬噸,同比減少108萬噸或0.2%。需求端,1-10月焦炭產量40571萬噸,累計同比減少1.1%;煉焦煤出口64萬噸,累計同比增長161.7%。1-10月煉焦煤總需求48749萬噸,累計同比減少1.0%。平衡表顯示,2024年煉焦煤平衡表在1、2月短暫短缺之後,從3月份開始轉向平衡與過剩。

2024下半年隨著國內礦山安監行動結束,山西等地煉焦煤礦山積極複產,8、9、10月煉焦精煤產量已恢複至正常水平。可以預見,若無政策等外生擾動,2025年上半年煉焦煤產量將回歸,預計將為2025全年煉焦煤產量帶來2000萬噸左右的增量,部分進口煉焦煤有被擠出的風險。保守估計2025年我國進口煉焦煤同比增加300萬噸。

通過鐵水產量計算焦炭供需平衡時的焦炭產量和耗煤量,進而計算各種情景下煉焦煤的供需平衡。結果顯示,在粗鋼悲觀、中性、樂觀三種需求情景下,煉焦煤分別過剩7534萬噸、6044萬噸和4845萬噸。與鐵礦石類似,2025年煉焦煤過剩加劇,中性情景過剩量為2024年的2.3倍。

五 2025年黑色係成本估值與投資策略

根據鐵礦石、煉焦煤平衡表,結合供給成本曲線,我們對2025年鐵礦石、煉焦煤和估值。中性情景下,預計2025年鐵礦石或將下探85美元/幹噸,焦煤下探1060元/噸,焦炭下探1410元/噸,螺紋鋼下測2915元/噸。需要注意的是,限於動態成本曲線的可獲得性,以上估值屬於靜態估值,存在高估的可能。

根據平衡表結果和估值的相對強弱,策略建議:(1)單邊大方向偏空操作,節奏上根據季節性和庫存調整短期策略;(2)對衝策略建議買鐵礦空雙焦。

風險提示:鋼材需求增長超預期,原料供應收緊,政策風險

相关阅读

- 8月10日消息 蒼蘭訣更新時間幾點一周幾集?蒼蘭訣追劇日曆更新時間周幾幾點?

- 8月10日消息 蒼蘭訣小蘭花前世是不是戰神 蒼蘭訣小蘭花是息蘭神女

- 今日更新 重慶寶媽背著寶寶搬物資支援救火 災難麵前堅強無畏令人感動不已

- A500指數ETF(159351)成立來首次分紅:發放日為2025年1月20日

- 今日更新 一個壞醫生是否會帶崩整個湘雅係 湘雅二院醫生朋友圈刷屏“自證清白”

- Microvast 推出適用於電動汽車和備用電源係統的全固態電池技術

- 8月10日消息 冰雨火什麽時候上映播出時間 王一博冰雨火什麽時候會上映

- 花旗:調低裕元集團目標價至16.8港元 評級降至“中性”

- 港股蘋果概念股表現疲弱 郭明錤稱2025年iPhone增長或近乎停滯

- 今日更新 格力停止對河北經銷商供貨 總經銷商:不做格力了、轉做飛利浦